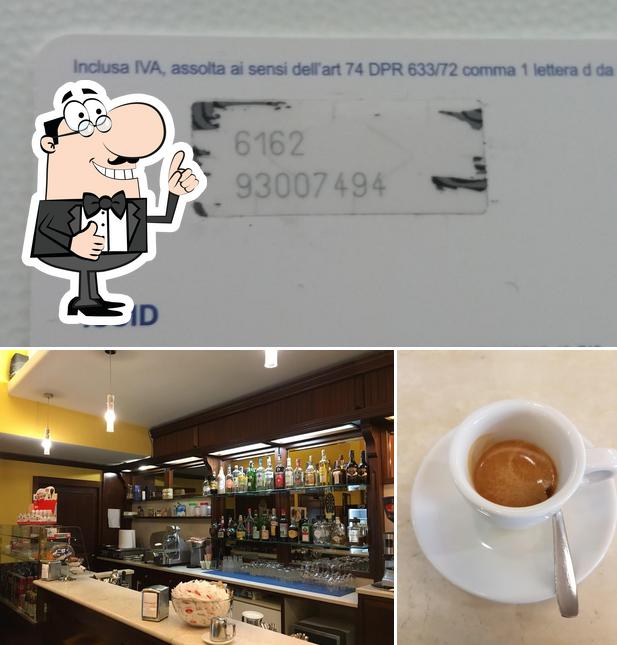

39 art 74 comma 1 lettera d dpr 633 72

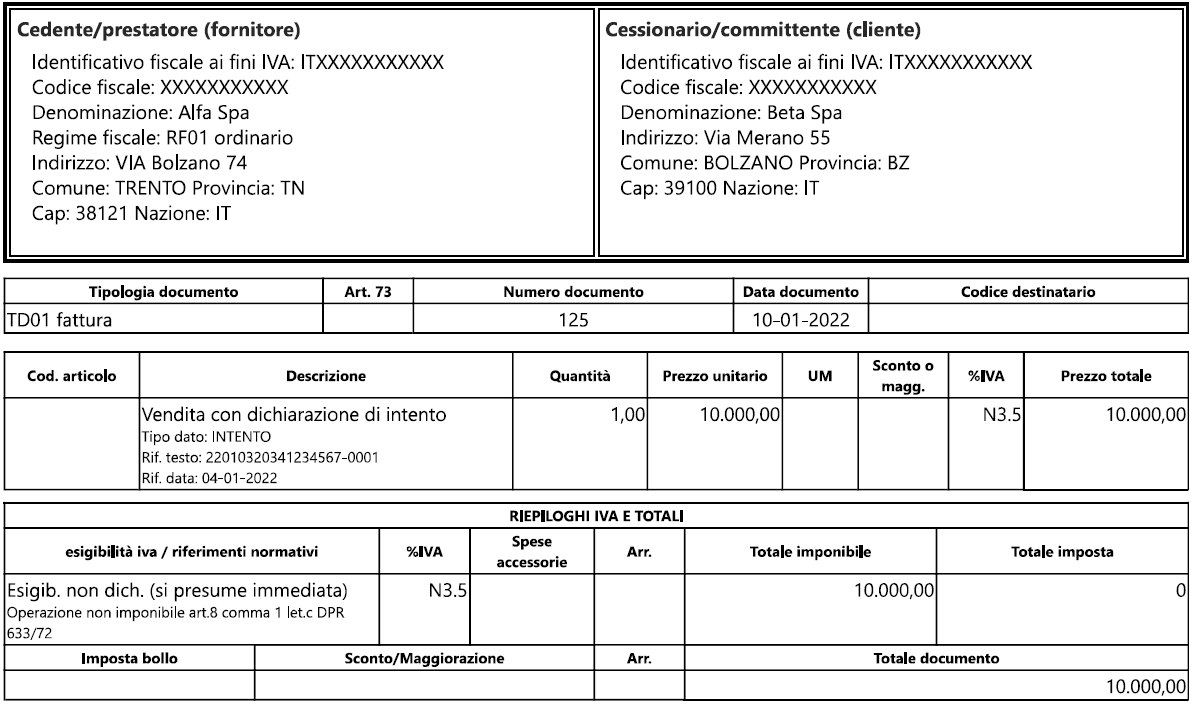

Compilazione della fattura elettronica - Agenzia delle Entrate Jan 02, 2011 · Nel tracciato xml della fattura elettronica (B2B/C, come in quello FATTURAZIONE ELETTRONICAPA) all’interno della sezione 2.1 della fattura, va obbligatoriamente valorizzato il campo 2.1.1.2 . L'art. 21, comma 2, lettera l) del d.P.R. n. 633/72 specifica che "l) aliquota, ammontare dell'imposta e dell'imponibile con ... Nuovi codici "Natura" in Fattura Elettronica - Studio Salandini In particolare, ci si riferisce a tutte le operazioni fuori campo IVA, come ad esempio quelle "monofase" richiamate all'articolo 74 del D.p.r. 633/1972, e le operazioni eseguite dei contribuenti "minimi" o "forfettari". Nella seconda categoria (N3), sono comprese: 1 esportazioni di merci ex articolo 8 lettera a) e b) del D.p.r. 633/1972

Testo Unico Iva 2021 - Altalex D.P.R., 26/10/1972 n° 633, G.U. 11/11/1972. Aggiornato il 27/06/2022. Pubblichiamo il Testo Unico IVA (Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633) aggiornato con le modifiche ...

Art 74 comma 1 lettera d dpr 633 72

I servizi di telefonia: casi di esclusione Iva ex articolo 74 L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema ... Detraibilità dell'IVA relativa ai servizi di telefonia mobile ... Frequentemente nella prassi capita che l'utente finale effettui l'acquisto del servizio direttamente dal gestore e riceva una fattura con Iva esposta nella misura del 22%, ma con descrizione dell'operazione Art.74 c. 1 lett. d) DPR 633/72 assolta dall'operatore di telefonia, creando pertanto un lecito dubbio circa la detraibilità dell ... S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita …

Art 74 comma 1 lettera d dpr 633 72. Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' così come previsto dal citato art. 74 del d.p.r. n. 633/1972, per tutte le vendite di mezzi tecnici nei confronti di soggetti che agiscono nell'esercizio di imprese, arti o professioni, anche successive alla prima cessione, i cedenti rilasciano un documento in cui devono essere indicate anche la denominazione e la partita iva del soggetto passivo … Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema monofase. Detraibile l'IVA sui servizi di telefonia mobile ricaricabile L'Agenzia delle Entrate richiama le disposizioni di cui all' art. 74 comma 1 lett. d) del DPR 633/72, che derogano l'ordinario sistema di funzionamento dell'imposta, basato sul meccanismo di rivalsa e detrazione, nei diversi passaggi della filiera, "fino alla fase del consumo finale". Art. 74 ter testo unico iva - Disposizioni per le agenzie di viaggio e ... Il regime speciale di cui all'art. 74 ter del DPR n. 633/72 trova applicazione con riferimento ai tour operator e alle agenzie di viaggi. Questi stessi soggetti, tuttavia, non possono applicare il predetto regime e devono, quindi, applicare il regime ordinario, in riferimento alle prestazioni di intermediazione in nome e per conto del cliente, ovvero quando agiscono nella qualità di ...

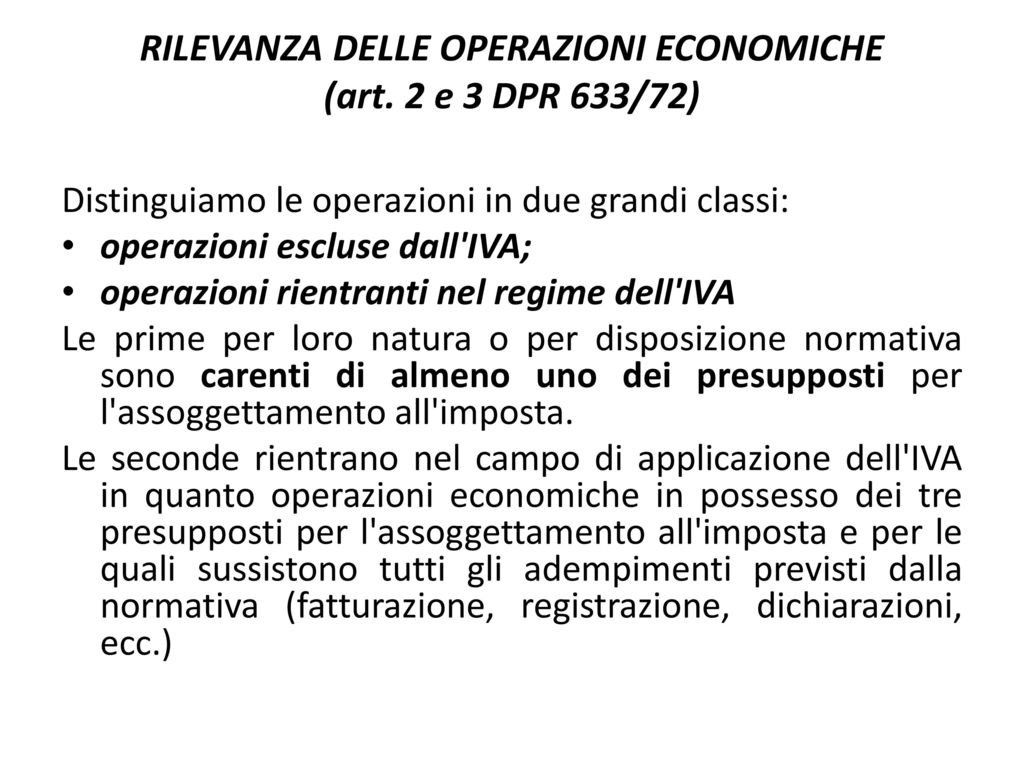

N41,1 - Non imponibili art. 41-c.1) l.b) DL 331/93 ... - EduPass Da utilizzare per le vendite a distanza a privati UE, in base a cataloghi, per corrispondenza e simili (art. 41 c. 1 lettera b) DL 331/1993), se l’ammontare delle cessioni effettuate in altro Stato comunitario abbia superato nell’anno precedente o superi in quello in corso € 100.000 ovvero la diversa soglia stabilita dallo stesso Stato. PDF I servizi di telefonia: casi di esclusione Iva ex articolo 74 di cui alla lettera d) del 1° comma dell'articolo 74, tuttavia, lo stesso trova applicazione anche ... articolo 74, comma 1, lett. d), del D.P.R. 633/1972, nei documenti fiscali, l'Iva non ... Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72. Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni.

Art. 74 - Disposizioni relative a particolari settori. (Dpr ... 1. In deroga alle disposizioni dei titoli primo e secondo, l'imposta e' dovuta: a) per il commercio di sali e tabacchi importati o fabbricati dall'amministrazione autonoma dei monopoli dello Stato, ceduti attraverso le rivendite dei generi di monopoli, dall'amministrazione stessa, sulla base del prezzo di vendita al pubblico; Iva - Corretta Contabilizzazione Operazioni Regime Monofase le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del dpr 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica … Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'Agenzia delle entrate con Risoluzione n 69/E del 22 ottobre risponde ad un interpello in merito alla corretta applicazione della disciplina IVA delle operazioni di cui all'art 74 comma 1 lett d)... Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... C), le esportazioni dirette o triangolari (art. 8 lett. A e lett. B), le prestazioni di servizi internazionali (art. 9 DPR 633/1972), le operazioni relative ai rottami (art. 74 c.7-8). Non rientrano in tale rigo VP2 le seguenti operazioni (a titolo non esaustivo): Le operazioni di cui all'art. 74 c. 1 DPR 633/1972;

Detrazione IVA per i servizi di telefonia mobile ricaricabile

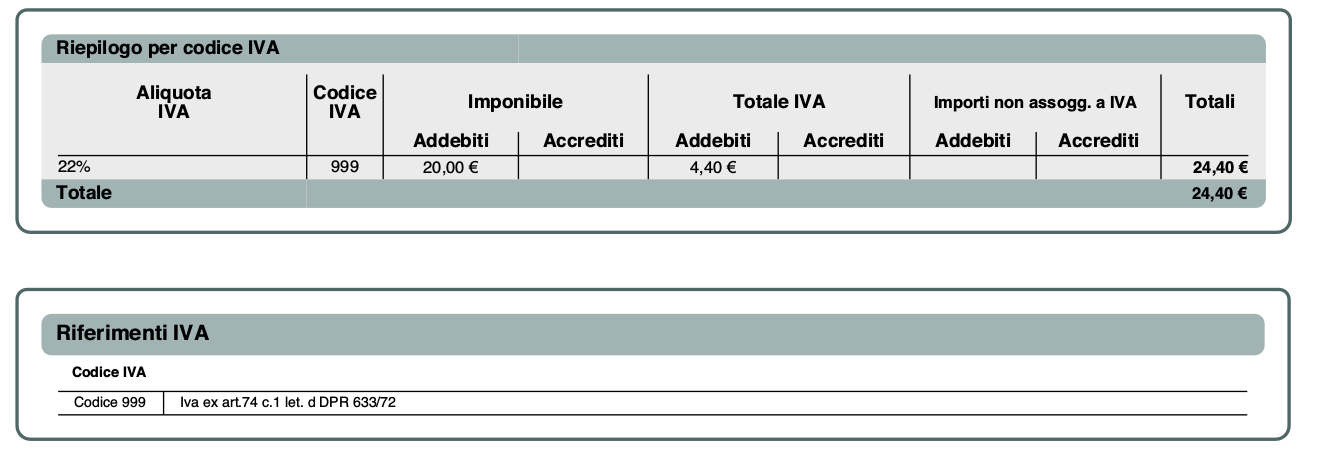

Telefonia: art. 74 c. 1 lettera d) DPR 633/72 - Redazione Fiscale Telefonia: art. 74 c. 1 lettera d) DPR 633/72 1. Domanda I concessionari del servizio di telefonia (Telecom, Vodafone, Wind ecc.) in fattura espongono alcuni servizi, quali ricariche prepagate e ricarica telefoni cellulari, assoggettandoli ad IVA al 22% specificando "IVA assolta all'origine ex art. 74, c. 1, lettera d) DPR 633/72".

Sold Price: ARMODIO - March 3, 0121 9:00 AM CET

Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

Sold Price: GIORGIO DE CHIRICO - July 2, 0122 5:45 PM CEST

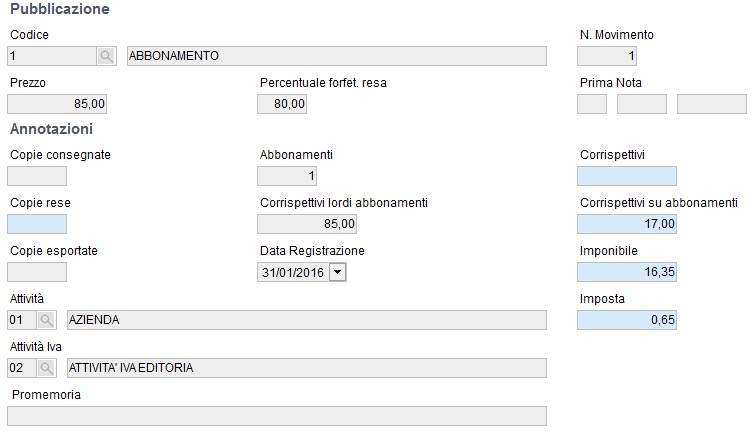

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l'effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%);

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

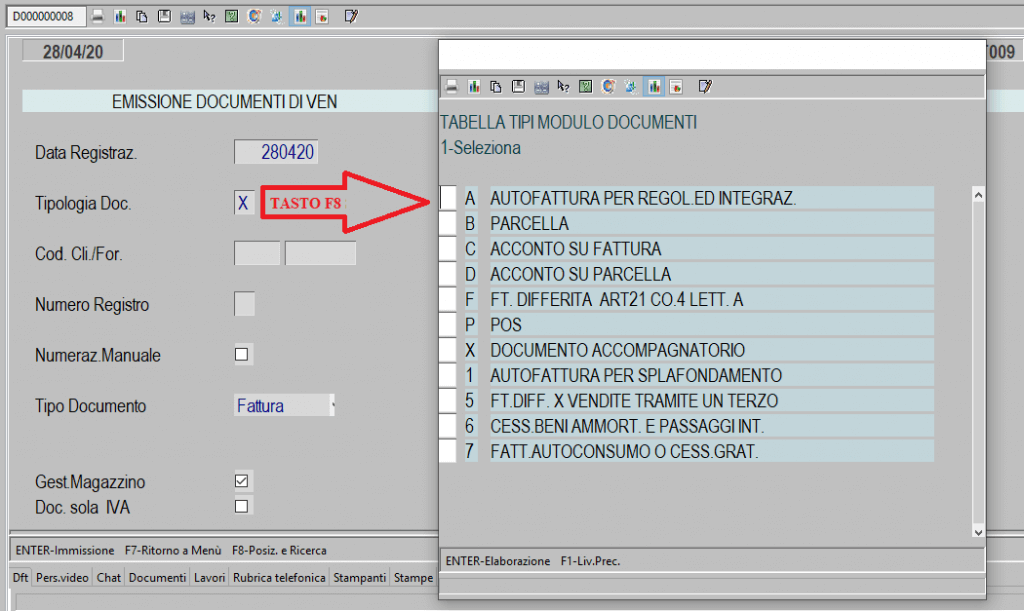

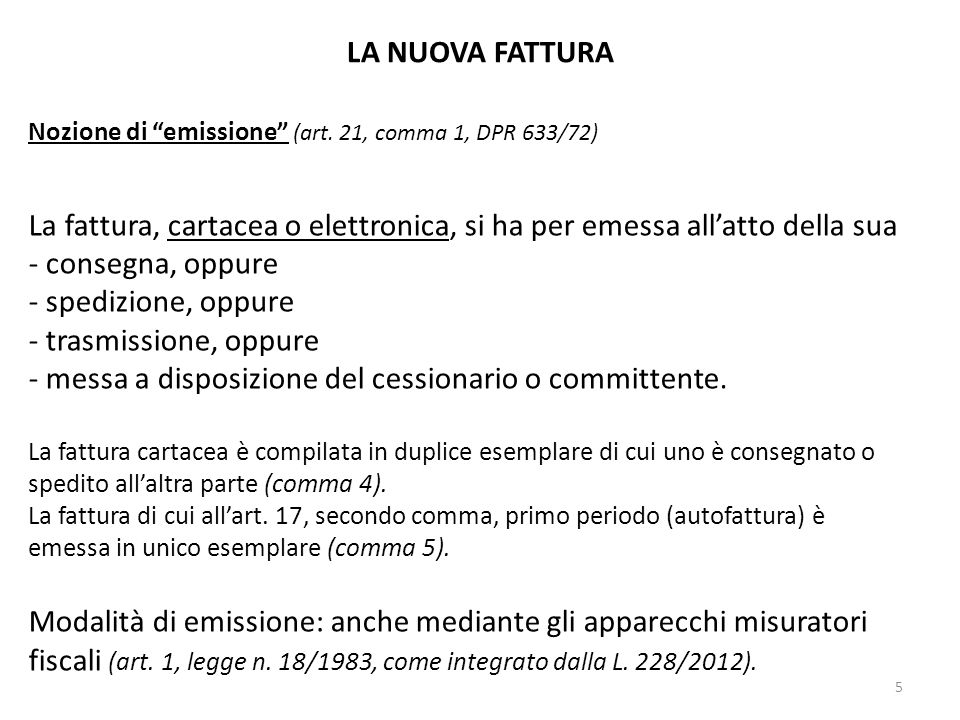

Emissione delle fatture elettroniche - Agenzia delle Entrate a)”, emettere una ricevuta fiscale o uno scontrino fiscale - ai sensi dell’art. 3, comma 3, del d.P.R. n. 696/1996 - da utilizzare come documenti idonei (documento equipollente al DDT) per l’emissione di una “fattura differita” ai sensi dell'articolo 21, comma 4, terzo periodo, lettera a), del d.P.R. n. 633/1972. In tal caso, come ...

Apposizione marca da bollo documenti esenti IV A

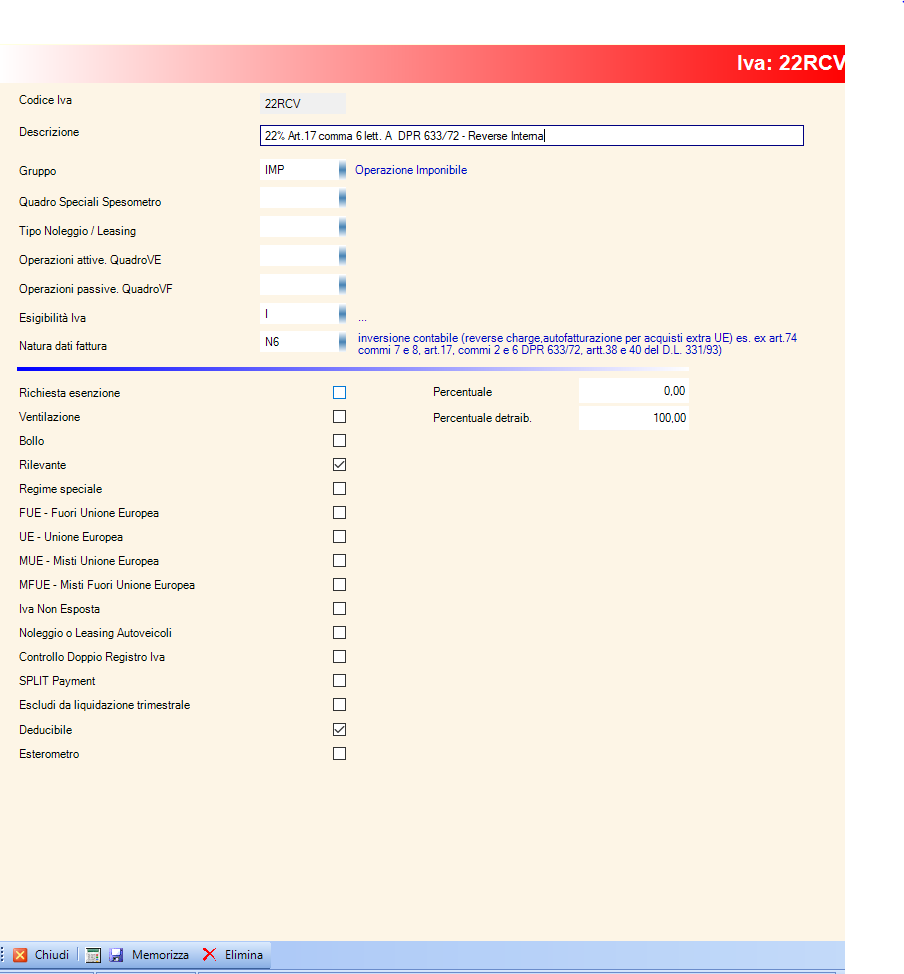

CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e ... CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 Scritto il 29 Novembre 2021. Pubblicato in CODICI IVA NELLA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 L'emissione di fatture con questo codice riporta in fattura l'indicazione di Operazione in Reverse charge.

La fattura elettronica si evolve – Software gestionale ERP ...

Documentazione Economica e Finanziaria - Dettaglio Articolo 1. In deroga alle disposizioni dei titoli primo e secondo, l'imposta e' dovuta: a) per il commercio di sali e tabacchi importati o fabbricati dall'amministrazione autonoma dei monopoli dello Stato, ceduti attraverso le rivendite dei generi di monopoli, dall'amministrazione stessa, sulla base del prezzo di vendita al pubblico;

CONSIGLIO REGIONALE

Art. 74 testo unico iva - Disposizioni relative a particolari settori Articolo 74 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Disposizioni relative a particolari settori Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 74 Testo unico IVA Fonti → Testo unico IVA → Titolo VI - Disposizioni varie In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta:

Untitled

Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... Il regime monofasico di cui all'articolo 74, comma 1, lettera d), del Dpr 633/1972 non può trovare applicazione quando si instaura un rapporto diretto tra il titolare della concessione o autorizzazione ad esercitare i servizi in argomento e il "cliente" che agisce in qualità di imprenditore od esercente un'arte o una professione.

BAR Tabacchi Ricevitoria PRINCIPE, Monza - Restaurant reviews

Reverse charge interno: casistiche e integrazione della ... Jan 22, 2022 · Le operazioni soggette a reverse charge IVA, ai sensi del DPR n. 633/72 sono le seguenti:. Le cessioni “interne” di rottami e di altri materiali di recupero per le quali è previsto il pagamento dell’imposta da parte del cessionario, soggetto passivo Iva, comprese le prestazioni di servizi, dipendenti da contratti d’opera, d’appalto e simili, (art. 74 commi 7 e 8 del DPR n. 633/72);

Il regime Iva monofase si applica anche alla cessione di Sim ...

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 Presunzioni di cessione e di acquisto. (N.D.R.: L'art. 5 secondo comma DPR 10 novembre 1997 n. 441 - recante "Regolamento recante norme per il riordino della disciplina delle presunzioni di cessioni e di acquisto", in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n.

I.V.A. – Cause di esclusione dalla base imponibile (Art. 15 ...

L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. ... In sostanza l'art. 74 contiene un'espressa deroga ad alcune disposizioni contenute nel titolo primo e secondo del D.P.R. 26 ottobre 1972 n. 633 e successive ...

Circ. 6-2022 Nuove modalità di compilazione delle fatture per ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 - Normattiva DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 05/10/2022 Articoli

Decreto _impegno_edicola _2_

Art. 2 - Cessioni di beni Decreto Iva DPR 633 1972 7 Identica modifica era stata apportata dall' art. 3, comma 1, lettera b), D.L. 10-6-1995, n. 226 e dall' art. 4,comma 1, lettera b), D.L. 3-8-1995, n. 324, non convertiti in legge. 8: - Per l' inapplicabilità di questa disposizione in caso di conferimento di beni agricoli in occasione di costituzione di società tra membri del nucleo ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

N08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - Dettaglio ... L’articolo 8 tratta della non imponibilità riferita alle operazioni di esportazione (fuori dal territorio della UE). Il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee) e non solo, perché con la locuzione “ anche per incarico dei propri cessionari o commissionari di questi ” si estende il regime della ...

IVA sim ricaricabili, vendita all'utilizzatore finale: è ...

d.lgs. n. 159/2011 (antimafia) - bosettiegatti.eu (comma così modificato dall'art. 47, comma 1, lettera b), legge n. 233 del 2021) 7. Il provvedimento che dispone l’amministrazione giudiziaria prevista dall’articolo 34 o il controllo giudiziario ai sensi del presente articolo sospende il termine di cui all’ articolo 92, comma 2 , nonché gli effetti di cui all’articolo 94.

Art. 74 - Disposizioni relative a particolari settori. (Dpr ...

S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita …

5.4.14 - Note per gestione IVA - Editoria

Detraibilità dell'IVA relativa ai servizi di telefonia mobile ... Frequentemente nella prassi capita che l'utente finale effettui l'acquisto del servizio direttamente dal gestore e riceva una fattura con Iva esposta nella misura del 22%, ma con descrizione dell'operazione Art.74 c. 1 lett. d) DPR 633/72 assolta dall'operatore di telefonia, creando pertanto un lecito dubbio circa la detraibilità dell ...

Agenzie Viaggi regime speciale IVA 74ter

I servizi di telefonia: casi di esclusione Iva ex articolo 74 L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema ...

SOGGETTO "PASSIVO" ed "INCISO" - ppt scaricare

Fisco Archivi - Softa

Al Direttore centrale Determinazione di affidamento diretto ...

Fatturazione elettronica PA per SIGLA

E-Fattura in Reverse Charge: guida - Fiscomania

Codici Iva

Regime Iva telefonia – I° parte

La Natura Operazione nella Fattura Elettronica dal 1° gennaio ...

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

Read Showdetails.it Online

Codici Iva

circoalre provvigioni

I codici della fattura elettronica per documenti, natura IVA ...

RELAZIONE rLLUSTRATrVA

FOOD SERVICE - OTTOBRE 2018 - COMPLETO - CALAMEO Downloader

Disallinemanto tra fattura cartacea ed elettronica ...

ADEMPIMENTI FISCALI NELLE PROCEDURE CONCORSUALI ADEMPIMENTI ...

Servizio di documentazione tributaria

LA NUOVA FATTURA e le altre modifiche alla disciplina dell ...

L'applicazione della rivalsa (1) | FiscoOggi.it

Telefonia mobile ricaricabile: è detraibile l'IVA se ...

0 Response to "39 art 74 comma 1 lettera d dpr 633 72"

Post a Comment